Investir dans l’immobilier représente un choix stratégique et rassurant pour de nombreux débutants. Contrairement à d’autres placements financiers, l’immobilier s’appuie sur un actif tangible, offrant une stabilité souvent recherchée en période d’incertitude économique. En 2026, avec des taux d’intérêt encore avantageux et une demande locative soutenue dans plusieurs régions françaises, c’est le moment propice pour se lancer. Ce guide complet met en lumière les étapes clés pour transformer un projet d’achat immobilier en une réussite durable, en abordant des notions indispensables telles que la fixation des objectifs, le choix du bien adapté, la capacité emprunt investissement locatif et la gestion locative. Que vous souhaitiez générer un revenu complémentaire, préparer votre retraite ou bâtir un patrimoine solide, comprendre les enjeux et les stratégies d’investissement est essentiel pour progresser avec confiance dans cet univers.

L’immobilier est souvent perçu comme un domaine complexe réservé aux initiés, mais il est accessible aux débutants dès lors qu’ils adoptent une approche méthodique. Plusieurs options s’offrent aux futurs investisseurs, du locatif meublé à la résidence principale, en passant par l’immobilier neuf ou ancien. Chacune de ces voies présente ses avantages spécifiques et nécessite une compréhension approfondie des mécanismes financiers et fiscaux associés. L’enjeu est d’autant plus important que l’investissement immobilier implique souvent un engagement financier sur le long terme, avec des choix stratégiques à prendre dès la première étape. En vous appuyant sur ce guide, vous serez à même de détecter les opportunités pertinentes, de gérer les risques et de maximiser la rentabilité de votre investissement, tout en tenant compte de votre situation personnelle et de vos objectifs.

Définir ses objectifs d’investissement : première étape cruciale pour réussir son premier achat immobilier

Avant d’envisager le moindre achat dans l’immobilier, il est fondamental de clarifier vos objectifs. Cette phase préparatoire est souvent négligée par les débutants, pourtant elle conditionne l’ensemble des décisions ultérieures. Savoir pourquoi vous souhaitez investir influence le choix du type de bien, la localisation, le financement et même la fiscalité applicable, comme le montre ce fond d investissement immobilier. Ainsi, vous poserez les bases d’un investissement cohérent avec vos attentes et votre profil financier. Pour aller plus loin, consultez notre capacité emprunt investissement locatif. Pour aller plus loin, consultez notre capacité emprunt investissement locatif. Pour aller plus loin, consultez notre capacité emprunt investissement locatif. Pour aller plus loin, consultez notre capacité emprunt investissement locatif.

Les principaux objectifs d’un investisseur débutant

On distingue généralement trois buts majeurs chez les novices en investissement immobilier :

- Générer un revenu complémentaire : Cet objectif convient particulièrement à ceux qui souhaitent améliorer leur pouvoir d’achat immédiatement. En investissant dans un logement locatif, vous percevez des loyers qui peuvent couvrir les charges et même dégager un revenu net chaque mois, constituant un matelas financier ou une source de financement pour d’autres projets.

- Préparer sa retraite : L’immobilier permet de mettre en place une source de revenus à long terme. En effet, une fois le crédit immobilier remboursé, les loyers deviennent une rente stable, contribuant au maintien du niveau de vie. C’est une stratégie privilégiée par ceux qui envisagent un horizon de placement sur plusieurs décennies.

- Construire un patrimoine durable : Pour beaucoup, investir dans la pierre est aussi un moyen de protéger son capital face à l’inflation, grâce à la valorisation du bien immobilier sur le temps. Il est également possible de transmettre ce patrimoine à ses héritiers, assurant ainsi une sécurité financière aux générations futures.

Les questions à se poser pour aligner ses choix

Avant de s’engager, interrogez-vous sur plusieurs paramètres essentiels :

- Quel budget mobiliser ? Définissez clairement le montant que vous pouvez consacrer à cet investissement sans mettre en danger votre stabilité financière.

- Souhaitez-vous gérer vous-même ou déléguer ? La gestion locative demande du temps, une connaissance juridique et une réactivité face aux imprévus. Certains préfèrent confier cette tâche à une agence spécialisée, moyennant des frais supplémentaires.

- Quel niveau de risque êtes-vous prêt à accepter ? Le choix entre un bien dans une grande métropole ou dans une zone plus rurale, entre du neuf ou de l’ancien, dépend aussi de votre tolérance aux fluctuations du marché et à la vacance locative.

- Quel horizon d’investissement envisagez-vous ? Souhaitez-vous un effet à court terme sur 5 ans ou un investissement sur plusieurs décennies ? Cette perspective oriente le choix du type de bien et la stratégie fiscale.

- Quel est votre objectif principal : cash-flow immédiat ou capital à long terme ? Une réponse claire à cette question vous évitera des frustrations en orientant vers la stratégie la plus adaptée.

Cette phase d’introspection permet d’éviter les décisions impulsives et de cadrer votre projet dans une perspective réaliste, en cohérence avec vos aspirations et vos capacités. Dès lors, la recherche du bien devient beaucoup plus ciblée et efficace.

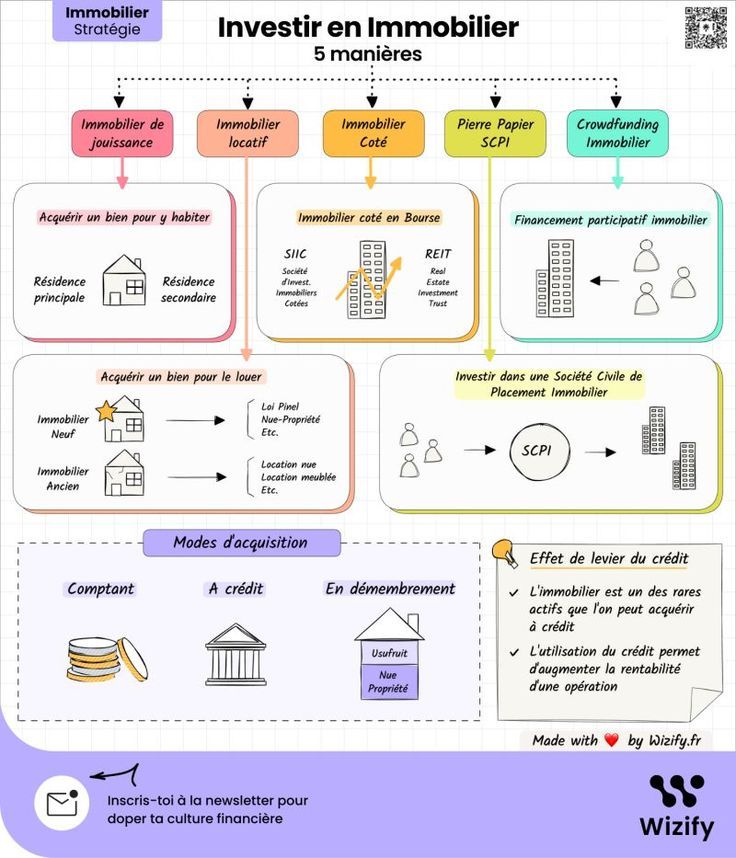

Les stratégies d’investissement locatif adaptées aux débutants : entre choix du bien et optimisation fiscale

L’immobilier locatif s’impose comme la voie privilégiée pour les débutants souhaitant conjuguer rentabilité et sécurisation de leur investissement. En 2026, la diversité des options de placement permet de répondre à des profils très variés, du primo-investisseur au plus expérimenté. Connaître ces différents types d’investissement facilite le choix et la mise en œuvre du projet. Pour aller plus loin, consultez notre fond d investissement immobilier. Pour aller plus loin, consultez notre fond d investissement immobilier. Pour aller plus loin, consultez notre fond d investissement immobilier. Pour aller plus loin, consultez notre fond d investissement immobilier.

Le locatif meublé (LMNP) : un atout fiscal et une demande en croissance

Le statut de Loueur en Meublé Non Professionnel (LMNP) est particulièrement apprécié des débutants grâce à ses nombreux avantages fiscaux. Cette formule permet de louer un logement équipé et prêt à l’usage, augmentant ainsi le potentiel de loyers pouvant être perçus, généralement de 10 à 20 % supérieurs à ceux d’une location nue. La fiscalité est aussi plus attractive, offrant la possibilité de déduire l’amortissement du bien et du mobilier, réduisant ainsi considérablement le revenu imposable.

Cependant, la gestion d’un locatif meublé nécessite une rotation plus fréquente des locataires, ce qui demande davantage de vigilance et un minimum d’organisation. Ce type de location convient particulièrement dans les zones urbaines dynamiques où la demande étudiante ou professionnelle est forte.

Investir dans l’ancien : des avantages pour capitaliser sur la plus-value

Pour les investisseurs désireux de bénéficier d’un prix d’achat plus abordable, le marché de l’ancien reste une option intéressante. En plus d’un coût d’entrée souvent moins élevé, il permet d’optimiser la fiscalité grâce à la possibilité de déduire les travaux de rénovation et d’amélioration. Cette démarche peut non seulement augmenter la valeur du bien mais aussi justifier une hausse des loyers, améliorant ainsi la rentabilité. Toutefois, ce choix impose d’être vigilant aux charges de copropriété et aux états techniques du bâtiment, qui peuvent engendrer des frais importants.

L’investissement dans le neuf : sécurité et dispositifs incitatifs

Opter pour un bien neuf peut séduire grâce aux normes énergétiques rigoureuses et aux frais réduits liés à l’entretien. En outre, certains dispositifs fiscaux, comme la loi Pinel, restent intéressants selon les zones éligibles, offrant des réductions d’impôt substantielles en échange d’un engagement locatif sur plusieurs années. Cette option est généralement moins risquée et plus simple à gérer pour un débutant, même si le prix d’achat est plus élevé.

Choisir son investissement locatif en fonction de son profil

Le choix entre ces différentes stratégies dépend donc de votre profil d’investisseur:

- Pour un investisseur prudent cherchant un revenu stable : Le neuf ou l’ancien rénové avec gestion locative déléguée peuvent être privilégiés.

- Pour un investisseur recherchant une rentabilité optimale : Le locatif meublé, notamment en zones urbaines ou étudiantes, offre souvent le meilleur rendement.

- Pour un profil prêt à s’impliquer : la rénovation d’un bien ancien permet un fort levier de valeur ajoutée à condition de bien maîtriser les coûts et délais.

Chaque stratégie comporte donc ses spécificités et doit être choisie en fonction de l’objectif principal et de la capacité d’implication dans la gestion.

Comprendre le financement et la fiscalité pour maximiser la rentabilité de son investissement immobilier

Maîtriser les subtilités du financement et de la fiscalité est une étape incontournable pour tout investisseur débutant souhaitant optimiser son rendement. Ces deux volets, souvent perçus comme complexes, recèlent pourtant des leviers puissants qui permettent d’améliorer notablement la performance économique d’un achat immobilier.

Les modes de financement : prêt amortissable vs prêt in fine

Le prêt amortissable est le plus répandu chez les débutants car il répartit le remboursement du capital et des intérêts sur toute la durée du crédit, offrant ainsi une meilleure maîtrise du budget au fil des années. Ce type de prêt assure qu’au terme, la totalité du capital est remboursée, limitant les risques financiers liés à un remboursement final important.

Le prêt in fine, quant à lui, ne requiert le remboursement du capital qu’à la fin du prêt, les mensualités ne couvrant alors que les intérêts. Ce montage est souvent privilégié par des investisseurs plus aguerris cherchant à optimiser la fiscalité, mais il comporte un risque accru car il nécessite de disposer d’une épargne conséquente ou d’un contrat d’assurance-vie pour solder le capital en fin de période.

La fiscalité : choisir le régime adapté à sa situation

En matière fiscale, les deux régimes principaux sont :

| Caractéristiques | Location nue (Micro-Foncier) | Location meublée (LMNP) |

|---|---|---|

| Seuil de revenus locatifs | < 15 000 € | Aucun seuil spécifique |

| Abattement fiscal | 30 % | 50 % (micro-BIC) ou amortissements réels |

| Loyers moyens | Plus bas | Plus élevés (10 à 20 % de plus) |

| Durée du bail | 3 ans minimum | 1 an standard, 9 mois pour étudiant |

| Mobilier | Non obligatoire | Obligatoire |

Le choix de ce régime doit être guidé par votre horizon d’investissement, votre niveau d’implication dans la gestion et le type de bien acquis. Un bon conseil fiscal et l’utilisation d’outils de simulation adaptés peuvent faire toute la différence.

L’effet de levier bancaire : le moteur de la croissance patrimoniale

Un des grands avantages de l’investissement immobilier est l’utilisation de l’effet de levier offert par le financement bancaire. L’idée est d’acquérir un bien grâce à un emprunt, tout en percevant les loyers générés qui contribuent au remboursement du crédit. Ce mécanisme permet de multiplier les investissements et donc les gains potentiels à long terme, même avec un apport personnel initial limité.

Par exemple, Martin, un jeune salarié, a pu acquérir un appartement grâce à un prêt bancaire en 2026 et en percevant des loyers qui couvrent quasiment ses mensualités. Cette stratégie l’a mis sur la voie de la constitution progressive d’un patrimoine confortable sans immobiliser une grosse somme d’argent au départ.

Gérer ses locataires et éviter les erreurs fréquentes pour sécuriser son investissement immobilier

La gestion locative est une étape sensible qui détermine en grande partie la réussite de votre investissement locatif. Choisir ses locataires avec soin, anticiper les imprévus et adopter des bonnes pratiques de gestion vous épargneront de nombreux soucis et garantiront le rendement attendu.

Les critères essentiels pour sélectionner un locataire fiable

Pour limiter les impayés et les conflits, il est crucial de vérifier certains éléments avant de signer un bail :

- Revenus stables : Le locataire doit idéalement justifier d’un revenu mensuel au moins égal à trois fois le montant du loyer.

- Stabilité professionnelle : Un CDI est un gage de sécurité, bien que des situations alternatives puissent être acceptables avec des garanties.

- Historique de paiement : Demandez des références ou les avis d’anciens bailleurs pour vérifier la régularité des paiements antérieurs.

- Dossier complet : Pièces justificatives d’identité, de domicile, avis d’imposition, fiches de paie, etc., doivent être systématiquement demandées et vérifiées.

Autogestion vs gestion locative déléguée : avantages et inconvénients

| Mode de gestion | Avantages | Inconvénients |

|---|---|---|

| Autogestion | Économique, contrôle direct sur les décisions | Temps consacré important, connaissances juridiques nécessaires |

| Gestion locative via agence | Gain de temps, expertise, sécurisation juridique | Frais de gestion élevés (5 à 10 % des loyers) |

Le choix entre ces deux options dépendra de votre disponibilité, vos compétences en gestion et votre souhait d’implication. Pour un débutant, la délégation peut représenter un bon compromis afin de limiter les risques liés à une gestion inadaptée.

Les pièges à éviter pour un investissement immobilier serein

Pour bâtir un projet immobilier fiable, méfiez-vous de certaines erreurs fréquentes :

- Acheter sur un coup de cœur : L’esthétique est importante, mais la rentabilité doit primer pour assurer la viabilité du projet.

- Omettre d’évaluer les charges et travaux : Vacance locative, frais de copropriété, taxes foncières, réparations, tout doit être prévu dans le budget.

- Ne pas consulter les comptes et l’état de la copropriété : Des travaux lourds non anticipés peuvent fortement impacter la rentabilité.

Une préparation rigoureuse et l’usage d’outils de simulation aideront à minimiser ces risques. L’immobilier est une aventure à long terme où la prudence et la méthode restent les meilleures alliées pour réussir dès les premiers pas.

Les critères essentiels pour le choix du bien et l’emplacement dans un investissement immobilier réussi

En matière d’investissement immobilier, la localisation joue un rôle primordial dans la réussite et la rentabilité à long terme. La qualité du bien est évidemment importante, mais le choix du bien s’inscrit avant tout dans une stratégie géographique réfléchie. Pour les débutants, il est crucial de comprendre pourquoi et comment analyser le marché local avant de s’engager financièrement.

Pourquoi l’emplacement représente 70 % du succès immobilier

Ce chiffre régulièrement cité provient de l’observation que la demande locative, la valorisation future et la vacance dépendent largement de la zone où se situe le bien. Un appartement dans un quartier bien desservi, avec des commerces, écoles et transports, sera loué rapidement et à un prix compétitif, alors qu’un bien similaire dans une zone moins attractive restera vacant ou loué à moindre coût.

Principaux critères pour sélectionner une localisation performante

Pour guider votre choix, voici les éléments à scruter attentivement :

- Demande locative : Taux de vacance, tension sur le marché, attractivité du quartier.

- Transports : Proximité des lignes de métro, tramway, axes routiers facilitant les déplacements.

- Commerces et services : Disponibilité de magasins, centres médicaux, équipements sportifs.

- Établissements scolaires et universitaires : Un quartier étudiant garantit souvent une forte rotation et une demande constante.

- Qualité de vie : Espaces verts, sécurité, nuisances sonores ou pollution.

- Économie locale : Dynamisme économique, présence d’entreprises ou pôles d’emploi.

- Projets urbains à venir : Nouveaux transports, centres commerciaux, rénovations contribuant à la valorisation.

- Contraintes urbanistiques : Zones protégées, réglementation d’aménagement, restrictions potentielles.

Exemple d’analyse géographique pragmatique

Imaginons Sophie, une investisseuse débutante, qui cible la ville moyenne de Nantes. Elle s’informe sur le taux de vacance moyen, les quartiers en développement, et teste l’attractivité auprès des étudiants et jeunes actifs. Elle identifie un arrondissement bien desservi où la demande locative est forte et où des projets de tramway sont prévus, anticipant ainsi une hausse future des loyers et des prix. Son choix s’appuie sur cette étude de marché structurée plutôt que sur un simple coup de cœur.

Ce travail préparatoire est à la base de tout investissement immobilier réussi et permet d’éviter les déconvenues liées à une mauvaise localisation souvent irréversible.

Quelles sont les meilleures zones pour investir en France ?

Les grandes métropoles comme Paris, Lyon et Bordeaux restent des choix sûrs grâce à leur demande locative élevée. Cependant, des villes moyennes telles que Nantes, Rennes ou Strasbourg offrent de belles opportunités avec des prix plus abordables et un bon potentiel de valorisation. L’analyse des projets urbains et l’économie locale sont essentiels pour affiner ce choix.

Faut-il privilégier la location nue ou meublée ?

La location meublée offre une fiscalité avantageuse grâce au statut LMNP et des loyers plus élevés mais demande plus de gestion. La location nue garantit des baux plus longs et une gestion simplifiée. Le choix dépendra de votre capacité à gérer le bien et de vos objectifs fiscaux.

Quels dispositifs fiscaux sont adaptés pour un premier investissement ?

La loi Pinel propose des réductions d’impôts intéressantes pour les logements neufs loués sur plusieurs années. Le statut LMNP permet de bénéficier d’amortissements. Enfin, le régime micro-foncier est simple et adapté pour les petites locations. N’hésitez pas à consulter un conseiller fiscal pour personnaliser votre stratégie.

Quels sont les risques principaux pour un investisseur débutant ?

Les risques incluent la vacance locative prolongée, les coûts imprévus liés aux travaux ou charges, ainsi que la mauvaise sélection du locataire. Une étude approfondie du marché et une gestion rigoureuse sont indispensables pour limiter ces risques.

Comment calculer le rendement locatif d’un bien immobilier ?

Le rendement locatif brut se calcule en divisant les loyers annuels par le prix d’achat, multiplié par 100 pour avoir un pourcentage. Le rendement net intègre les charges déduites. Par exemple, un bien acheté 220 000 € avec 12 000 € de loyers annuels et 2 800 € de charges aura un rendement net d’environ 4,18 %.